이번 승인은 기존 인수기지에서 LNG 생산 및 수출기지로 전환하는 프로젝트들 중 미국 에너지부(DOE) 승인과 연방에너지규제위원회(FERC)의 승인을 모두 획득한 최초의 프로젝트라는 점에서 의의가 크다. 이에 따라 세계 두 번째 LNG 수입국인 한국에서는 LNG 수급 급증시 수급안정화 효과에 대한 기대가 크다.

이러한 미국의 LNG 수출이 향후 세계 에너지 시장의 판도를 크게 바꾸어 놓을 것이란 전망이나, 향후 미국이 가스 수출 대국이 될지 여부에 대해서는 부정적 견해가 지배적이다. 미국의 가스 수출이 세계 에너지 시장에 어떠한 영향을 미치게 될지, 또한 미국이 장기적으로 대형 수출국으로 성장을 방해하는 요인은 무엇인지 살펴본다.

수입국에는 ‘희소식 ’ vs 생산국은 ‘긴장’

미국의 천연가스 수출이 세계 에너지 시장에 갖는 함의가 크다. 파티 비롤(Fatih Birol) EIA 수석 이코노미스트는 러시아, 카타르, 알제리와 같은 기존 가스 수출국들이 시장에 저렴한 가격에 가스를 생산하는 거대 경쟁자가 진입하는 것에 대해 우려를 표하고 있다고 전했다.

Financial Times(4월 23일)는 그간 소수의 ‘에너지 슈퍼 파워’에 의해 좌우되던 세계 에너지 시장의 판도가 미국의 가스 수출 및 영국, 아르헨티나, 남미, 멕시코 등 국가들의 자국 셰일 개발 움직임으로 인해 크게 바뀔 것으로 분석했다.

특히 가스 파이프라인을 매개로 러시아 가스에 의존도가 높은 유럽이나, 러시아로부터 LNG를 도입하는 동남아 및 일본 등 국가들은 러시아에 대한 의존도를 줄일 수 있어 숨통이 트일 전망이다. 그동안 러시아는 가스 공급을 에너지 안보 무기로 휘두를 가능성이 크다는 지적을 받아왔다. 실제로 러시아는 우크라이나를 지나 유럽으로 통하는 가스관을 지난 2006년, 2009년 등 2번이나 봉쇄한 바 있다. 이에 따라 당시 서유럽의 공장들도 일시 가동이 중단되는 사태가 빚어졌다.

특히 기존의 석유 연동 방식이 아닌 미국의 대표적 천연 가스 거래 가격인 헨리 허브 가격에 연동한 ‘시니어 에너지’(Cheniere Energy)사의 혁신적인 LNG 가격책정정책은 LNG 소비국에는 희소식이 아닐 수 없다. 1970년대에 일본이 인도네시아 등 동남아 국가에서 LNG를 수입한 이래, 한국 및 타이완 등 아시아에서의 LNG가격은 유가에 연동된 JCC(Japanese Crude Cocktail) 방식으로 굳어졌다.

러시아가 유럽에 파이프라인을 통해 공급하는 가스가격 또한 이와 유사하게 유가 연동 가격으로 책정됐다. 현재 1MMBtu 당 2달러 수준에서 거래되는 헨리허브 연동가격으로 LNG가 거래될 경우 액화, 운송 및 다른 비용을 더하더라도 아시아에 LNG가 1MMBtu당 9달러 수준에서 거래되게 된다. 이는 일본에서 1MMBtu 당 17달러로 장기계약되고 있는 가격과 큰 차이다. 현재 미국에서는 셰일가스의 생산 급증 및 개발기술 혁신으로 인해 천연가스 가격이 유럽 및 아시아지역 대비 매우 낮게 형성돼 있는 탓이다.

미국의 천연가스 수출시장 진출은 소비국들이 소수의 가스 생산국에 좌우되던 지정학적 리스크를 줄일 뿐 아니라, 시장에 가스 공급량이 증가해 세계 가스의 시장가격에 영향을 미칠 전망이다. 파이낸셜 타임즈는 러시아의 가즈프롬과 같은 회사들은 기존 유가 연동 방식의 가격 책정방식의 변화에 대한 압박을 받고 있다고 지적했다.

시니어사의 계약방식이 기존의 LNG 계약 방식인 ‘take or pay’ 방식에서 탈피했다는 점도 소비국들에겐 또 다른 희소식이다. 기존 LNG계약은 일정량의 상품을 인도받지 않더라도 대금을 지불해야 하는 ‘take or pay’ 방식이 업계의 계약 관행이었다. 이는 공급자가 생산과 설비투자에 필요한 막대한 자금을 장기적으로 확보하기 위한 수단이었다.

이와 더불어 LNG 하역항을 수입국가로만 제한하는 일반적 LNG 계약과는 달리 구매자의 하역항을 자유화함에 따라 구매자들이 ‘차익거래’를 실현할 수 있는 길이 열리게 됐다. 이러한 미국의 LNG 수출 움직임에 따라 지난해 후쿠시마 사태 이후 LNG 수요가 급격히 늘어난 일본은 미국의 LNG 수출 물량을 확보하기 위한 적극적 행보를 보이고 있으며, 카타르와 같은 중동의 가스 생산국은 한국, 대만과 장기계약 체결을 서두르는 등 새로운 경쟁자에 대한 대응을 하고 있다고 파이낸셜 타임즈는 보도했다.

미국, 천연가스 수출대국 되나? 낙관은 어려워

이처럼 미국이 천연가스 수출 시장 참여의 영향으로 세계 에너지 시장 판도가 바뀌게 될 것으로 전망됨에 따라, 미국이 장기적으로 ‘천연가스 수출 대국’이 될 것인지 여부에 대한 관심이 쏠리고 있다. 미 에너지부는 올해 발표한 최신 에너지 전망에서 전년까지의 예측과 방향을 바꾸어 북미전체 천연가스는 2016년부터 순수출로 전환한다고 전망하고 있다. 그러나 이에 대해 부정적 견해가 지배적이다. 첫째 수출로 인한 미국 내 천연가스 가격 상승 리스크에 대한 미 의회 및 업계의 반발, 둘째 향후 수출 가능한 미국내 잉여 공급량 부족 가능성, 셋째 LNG 수출 사업 모델 자체의 리스크, 넷째 환경오염 및 규제문제가 그 이유이다.

미국 내 가스가격 상승 리스크에 의회와 업계 반발

미국 의회 내에서는 이미 천연가스 수출이 자국 내의 천연가스 가격 상승을 유발할 것이라는 우려의 목소리가 높다. LNG 수출은 낮은 천연가스 가격을 바탕으로 한 화학산업 및 제조업의 부활을 막을 것이며, 소비자 전력 가격을 부추길 수 있다는 것이다. 현재 미 정부에 인가돼 있는 LNG 수출 프로젝트는 8개 있으며, 계획 수출량의 총량은 연간 약 1억톤으로 미국 가스 소비량의 20%에 달한다. 미 에너지부의 ‘LNG 수출이 미국 천연가스 가격에 미치는 영향’에 대한 보고서에 따르면 수출로 인해 24~54%의 가스가격 상승이 있을 것으로 전망하고 있다. 이에 대해 가스를 대량으로 구입하는 화학, 전력, 제조업, 알루미늄 등 산업계의 우려는 커서, 특히 대규모 고용이 가능한 큰 제조업을 중심으로 지역 국회의원에 대해 강한 압력을 넣고 있다는 분석이다.

민주당 내 자원위원회 최고위원인 에드워드 마키 하원의원은 미국의 LNG 수출을 반대하는 대표적 의원이다. 그는 지난 4월 17일 자신의 공식 홈페이지에서 “만약 미국 정부가 이 이상 중국이나 유럽으로 가스 수출을 승인한다면 가스와 함께 제조업 일자리를 수출하게 되는 결과를 가져올 것”이라며 “미국은 천연가스 수출로 인해 에너지 회사들의 이익을 창출할 것이 아니라, 낮은 천연가스 가격으로 인한 산업 경쟁력 강화와 고용 증진을 추구해야한다”고 강조했다.

4월 23일자 파이낸셜 타임즈는 이와 관련, 오바마 대통령이 지난 달 LNG 수출에 대한 경제적 영향에 관한 보고서의 발표를 지연한 것은 천연가스 수출 문제가 정치화된 것을 반영하는 것이며 이러한 점에서 현재 8개의 LNG 수출 프로젝트 안건이 모두 미국 연방에너지규제위원회(FERC)에서 승인될 가능성은 희박하다고 전망했다.

수출 가능한 미국내 잉여공급량 부족 가능성도

일본 닛케이 신문은 지난 3월 21일, 미국내 천연가스 생산량이 지속적으로 증가하기 어렵다는 전망과 향후 미국내 가스수요 증가요인을 들어 향후 수출 가능한 잉여 공급량이 부족할 수 있다고 분석했다.

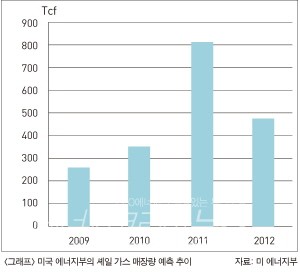

또한 미에너지부가 발표한 셰일가스 매장량 예측 감소도 생산량이 증가 경향을 저해하는 요소가 될 수 있다. 지난 2010년에서 2011년 (827 trillion cubic feet) 사이 미 정부 발표 셰일 가스 매장량은 2.4배 증가한 것에 반해, 2012년에는 반대로 40%이상 하향조정(482 trillion cubic fit)됐다.(그래프 참조) 이 또한, 과잉 기대에 의해 매장량이 실제보다 부풀려져 있었으나, 실제 개발이 진행됨에 따라 현실이 드러난 것이라는 지적이다.

자국내 천연가스 수요측면에서도, 전력 부분의 수요가 대거 증가할 전망이다. 미국에서는 2020년까지 노후화한 석탄화력발전소의 약 12%가 정지되어 그 대부분이 청정연료인 천연가스 화력으로 대체될 예정이다. 2020년까지 신설되는 가스 화력발전소에 의한 가스 수요 증가율은 연간 1.6~3.5tcf (조 입방피트)로 예측되어있다. 이는 현재 연간 소비량의 7~16%에 상당한다.

LNG 수출사업 모델자체도 리스크 크다

이어 일본 닛케이 신문은 LNG 수출사업 모델 자체에도 리스크가 크다고 지적했다. 현재 미국 내 LNG 수출 사업자는 본래 미국에 가스 수입증대를 위해 LNG 수입기지를 건설한 사업자였다. 2008년 이후 예상치 못하게 셰일가스 생산 급증으로 인해 미국의 가스 수입량이 격감했다. 이들 사업자는 생존을 위한 자구책으로 액화 설비를 증설한 후, 미국 가스의 수출을 주도하게 된 것이다. 이에 따라 이들 사업자는 직접 가스 생산을 않는다. 기지사용료와 액화비용을 받는 것만으로는 이익의 폭이 적어, 지역간 가격차에 의존하게 되는 매우 리스크가 큰 비즈니스 모델인 것이다.

예를 들어 Sabine Pass 안건에서는 북미가스가격(1MMBtu 당 2.3달러로 가정)의 15%를 기지사용료에, 고정 액화 비용 3달러, 그에 더하여 운송비, 보험비를 추가하면 구입가격은 약 9달러 정도가 된다. 물론 현재 일본 LNG 수입가격인 약 16달러에 비하면 싸지만, 향후 가격 변동 가능성을 생각하면 언제 그 차가 없어질지 모른다. 그에 더해 공공의 이익에 반한다는 비판이 있으면 정부가 수출허가를 취소하는 상황이 올 수도 있다. 이런 이유로 가스 메이져 기업들은 LNG 수출사업에 참가하지 않고, 미국의 투자은행도 투자에 신중한 자세를 보이고 있다는 분석이다.

파이낸셜 타임즈도 향후 미국내 가스사용 증가 및 전력사용 증가에 따라 국내 가스가격 상승 압력이 있을 것이며, 이에 따라 현재 현저히 낮게 형성되어 있는 헨리허브가격에 대한 이점을 시니어 에너지사가 언제까지 누릴 수 있을지에 대해서는 의문이라고 지적했다.

환경오염 및 규제 문제도 남아

환경주의자들의 반발도 만만치 않다. 천연가스 수출이 쉐일가스 개발을 위한 수압파쇄법(fracking)의 사용을 증가시킬 것이고, 이는 지하수 오염을 가속화시킬 것이라는 주장이다. 새로운 수출 프로젝트가 승인된다고 해도 환경 관련 규제 때문에 액화시설 건설이 지연될 것이라는 견해도 있다.

*상기 기사는 에너지코리아뉴스의 자매지 월간 CEO ENERGY 2012년 5월호에 게재된 기사입니다.