|

[에너지코리아 12월호] 현대경제에서 원유보다 더 중요한 상품은 찾아 볼 수 없다. 그렇기 때문에 실물이나 금융 시장 면에도 모두 들어 맞는 말이다. 그런데 가격결정체계는 비교적 복잡 다단하다. 지구상에는 서로 다른 성상의 원유가 300여종이나 넘게 있어 복잡성의 한 면을 반영해준다. 여기서 우선 원유시장의 특성을 살펴보고, 가격 결정체계를 논의 한 다음 미래시장에 관한 중요성을 강조하려고 한다. 이에 더하여 원유시장과 관련된 문제를 몇 차례로 나누어 연재하려고 한다. |

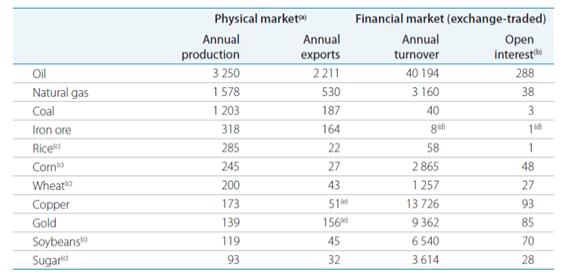

표 1에서 보는 봐와 같이 원유는 다른 어느 상품보다 실물 면에서나 금융시장 면에서나 그 규모가 가장 크다. 원유가치는 석탄이나 천연가스보다 2배가 넘고, 철보다는 10배, 동보다는 20배가 넘는다. 원유는 연료로 가장 널리 사용되며 세계 에너지 소요에 1/3을 충당하고 있다. 그뿐 아니라 플라스틱, 합성고무, 아스팔트 등 그 외 제품 생산에도 사용된다. 따라서 원유가격의 변동은 세계 경제에 지대한 영향을 미친다.

그런데 원유가격 책정체계에 내재해 있는 메커니즘은 그리 간단하지가 않다.

대부분의 국제 원유거래는 장외시장(over-the-counter market)에서 이루어 지기 때문에 거래 상세 내역은 쉽게 알 수가 없다. 그대신 가격보고기관으로 알려진 민간기업이 유류 가격보고서를 작성해 주요한 역할을 하고 있다. 그 대표적인 두 회사는 Oil Platts(USA)와 Argus Media(Blitish) 인데 전자는 WTI 후자는 Brent유를 다룬다.

원유의 특성

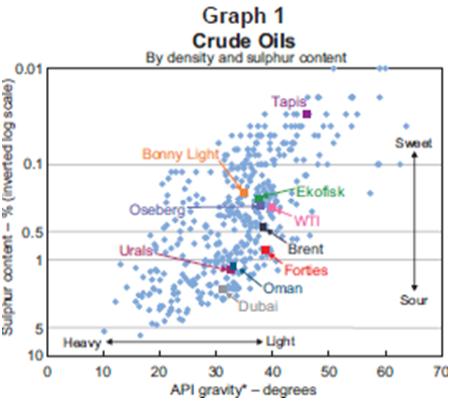

원유는 그 색상이 다양하여 무색에서부터 탈(tar) 흑색을 띠고 있으며, 비중은 물과 흡사 한 것부터 고체에 가까운 것도 있다. 실제로 성상이 다른 300여 종류의 원유가 세계 도처에서 생산되고 있다. (그래프 1 참조)

가장 중요한 원유 성상은 점성율(粘性率)과 유황함량 두 가지이다. 고품질 원유는 점도가 낮고(경질유) 저유황분(sweet)이며 점도가 중질(重質)이다. 고유황분(sour) 보다 값이 비싸다. 경질 원유(Light Crude Oil)는 중질(中質, medium)과 중질(重質, heavy) 보다 고가인 휘발유, 항공유, 경유 등을 더 많이 생산하기 때문이다. 저 유황분 원유(sweet)는 고 유황분(sour)보다 인체에 해로운 유황의 대기 오염처리비가 적게 든다.

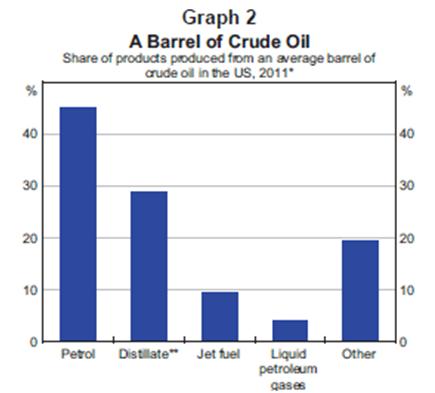

1(일) 배럴의 원유가 정제되면 대략 40-50%의 휘발유가 생산되고, 나머지는 경유, 난방유, 항공유, 아스팔트 등이 생산되며 염료, 합성세제, 플라스틱 등의 석유화학원료도 생산된다. (그래프 2 참조)

원유로부터 생산되는 정확한 제품간의 비율은 특정한 원유와 정유시설의 스팩에 따라 그리고 제품수요에 맞추어 원유를 결정하면 산출해 낼 수 있다. 비록 공개적으로는 국제석유회사가 원유시장에서 주요 역할을 하는 듯이 보이지만 실제로는 국영석유회사가 매장량과 생산량을 쥐고 있다. 세계 2대 석유생산 회사는 사우디의 아람코와 이란 국영석유로서 12%와 5%를 각각 점하고 있다.

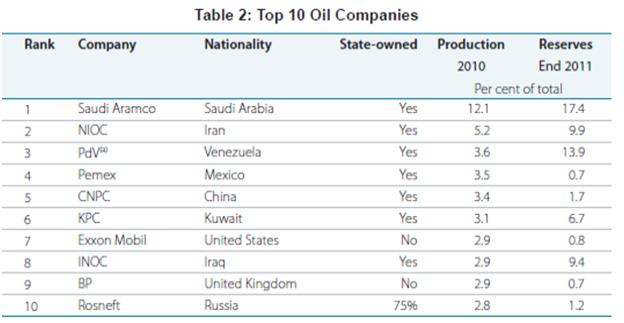

종합해보면 전체적으로 국영석유회사가 원유생산량의 60%, 확인 매장량에 80%를 주무르고 있다. 소위 슈퍼 메이저라는 5대 석유 생산회사는 Exxon Mobil, BP, Chevron, Royal Dutch Shell, Total 등인데 각 사는 세계석유생산량의 2~3%, 매장량은 3% 정도 차지 한다. (표 2 참조)

원유시장

원유는 대부분 장외거래로 이루어 지기 때문에 거래 내용을 직접 쉽게 알기 어렵다. 원유의 실물 및 금융 시장은 공히 장외거래가 널리 통용되는데 그것은 서로 다른 종류의 원유를 거래하는데 적합하기 때문이다. 즉 원유는 특성상 계약의 손질이 불가피 하기 때문이다. 대략 90%가 넘는 원유는 중장기 공급계약으로 이루어 진다. 원유는 실물인도를 위해서 현물 시장에서도 거래되기는 하나 수송상의 문제로 그리 흔한 일은 아니다.

원유 현물거래는 오히려 단기 거래란 표현이 더 정확하다. 왜냐하면 대부분의 현물 인도를 계약체결 후 10일 좀 넘게 걸리기 때문이다. 전해지는 바로는 60일 만에 인도 될 수도 있다고 한다. 이는 보통 다른 상품 인도 기간 보다는 훨씬 길다. 예를 들면 미국의 Henry Hub 천연가스 현물시세는 다음날 인도 될 가스가격을 전날 명시하고, 런던금속 거래소는 현물 인도 2일전에 가격을 명시 한다. 전형적으로 원유시장에서의 현물 거래는 일회성거래인바 발생 사유는 소비자는 소요량을 과소 책정 한 반면 생산자는 공급 계약이 커버해주는 량보다 많은 생산으로 발생한 잉여 물량을 처분해야 하기 때문이다. 따라서 수급 측면에서 볼 때 현물 거래량은 원유의 한계생산량에 해당된다.

한편으로 실물 원유를 잘 정비된 거래소에서 선물거래 계약(미래 계약)을 체결해 매입 할 수도 있다. 그러나 실제로는 계약상의 단지 1% 만이 실물 상품 조건으로 이루어 진다. 선물 거래에서 물량은 서류상의 물량으로 페이퍼바랠 (paper barrel) 이라 하고, 실물 물량은 왯 바랠(wet barrel)이라 한다. 선물거래는 표준화된 계약에 따라 거래소에서 이루어 지는데 원유의 종류와 일정량이 정해져 거래되는데 통산 1,000 배럴이 단위이다. 세계적인 두 거래소는 뉴욕 상품거래소(New York Mercantile Exchange, NYMEX)는 WTI 원유를 영국의 IEC는 Brent유 계약을 취급하고 있다.

금융시장에서 원유 거래는 소비자와 생산자들의 헤징(hedging)활동으로 일어난다. 여기에 물론 투기업자와 단기 시세 차익을 노리는 금융기관도 합세 한다. 선물 시장의 거래내역을 거래소에서 이루어 지기 때문에 쉽게 알 수 있으나 장외 거래는 투명성이 없어 알기 어렵다. 알려진 바에 의하면 스와프와 옵션 거래는 장외 금융거래에서 아주 흔한 거래이다. 가격과 실물인도 예정일을 명기한 선물계약은 장외거래의 한 장치이다. 일반적으로 이 계약은 일반 원유 공급계약보다 융통성이 있다. 이것은 계약이 표준화 되어 있지 않고 장외거래 형식을 띠고 있기 때문이다.

원유의 매출액이나 미청산 상태의 계약금액(여타 상품도 동일하지만)은 지난 10년간 rm 규모가 크게 증가했다. 그 이유는 전자거래를 위한 플랫폼이 도입됐고, 미래시장에 관하여 새로운 참여자가 증가 했기 때문이다. 원유는 세계경제에 지대한 영향을 미치고 쉽게 땅속에서 뽑아 낼 수 있다. 그래서 표 1에서 보는 바와 같이 거래되는 매출액은 어느 상품보다 크다. 그러나 매출액에 대한 생산량의 회전율은 구리, 금, 콩, 설탕 등 보다 낮다. (차기에 계속됨)

본 기사는 에너지코리아뉴스의 자매지 월간<ENERGY KOREA> 2014년 12월호를 통해 보실 수 있습니다.