|

[에너지코리아 2월호] 현대경제에서 원유보다 더 중요한 상품은 찾아 볼 수 없다. 그렇기 때문에 실물이나 금융 시장 면에도 모두 들어 맞는 말이다. 그런데 가격결정체계는 비교적 복잡 다단하다. 지구상에는 서로 다른 성상의 원유가 300여종이나 넘게 있어 복잡성의 한 면을 반영해준다. 지난 2014년 11월호부터 3개월에 걸펴 원유시장의 특성, 가격결정체계 등을 연재하고 있다. 이번 호가 연재의 마지막이다. |

유가정보제공사(Price Reporting Agency, PRA)의 브렌트(Brent)와 서부 텍사스(WTI) 두 유종간의 가격 책정방식은 원유의 물리적 성질과 금융시장 거래에 따라 상당한 차이가 있다.

브렌트유(Brent crude)

브렌트 가격의 결정 방식은 좀 복잡하고 몇 가지 가격이 적용된다. 즉 현물 인도일이 정해진 브렌트가(Dated Brent), 런던 ICE 선물가(ICE Brent future), 브렌트 선물(Brent Forwards)가격 등이다.

Dated Brent는 현물거래로서 실물을 팔고 사는데 가장 많이 사용되는 기준 가격이다. 이는 10일 내지 25일 사이에 양도되는 즉 유조선에 적재되는 브렌트 카고의 가격을 말한다. 그러나 아주 드물게 실물 거래가 실제적으로 즉시 Dated Brent 가격이 결정되어 이루어지는 경우도 있다. 이 경우 Dated Brent 가격은 PRA가 실물거래를 직접 확인 하거나 또는 금융시장에서 결제된 내용을 근거로 파악되는데 이는 모두 거래자가 자발적으로 PRA에 자료를 통보해 준다.

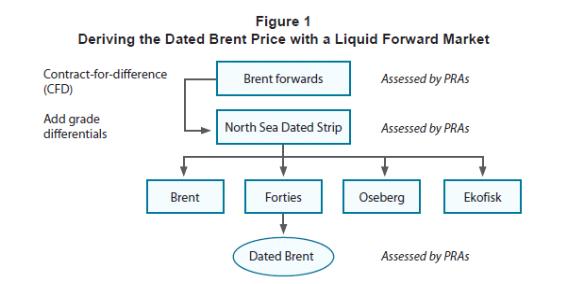

Dated Brent의 일반적인 가격 산정절차는 도식 1에서 보는 바와 같이 선물시장(brent Forward Market)으로부터 시작된다.

Brent Forward (또는 25일 BFEO-북해산 4가지원유 평균)는 선적 월만이 표기되어 실물이 인도되는 (정확한 일자는 명기치 않음) 장외 선물 계약이다. 25일로 표기된 것은 선적 25일전에 선적일자를 구매자에게 통보 한다는 뜻이다. PRAs는 일반적으로 이 3가지 브렌트 선물 가격을 3개월 전에 산정한다.

그리고 PRAs는 차액결제거래(the Contract-for-Difference, CFD)를 위해하여 가치환산에 필요한 자료를 제공한다. CFD는 선적일자만 있고 가격이 확정되지 않은 Dated Brent와 가격이 확정된 Brent Forward간에 일어나는 비교적 단기간의 swap 이다. 이것은 브렌트 시장 변화에 대한 헤징 또는 투기에 사용된다. 보통 말하는 그런 CFD는 미래에 발생하는 Brent Forward가격과 Dated Brent가격을 연결해준다. PRAs는 차기 8주간의 주간 CFD의 가치와 둘째달의 Brent Forward가격을 결합하여 8주 전의 Dated Brent가격의 세트를 가지고 커브를 그릴 수 있다. 이 커브를 가지고10-25일 부 Dated Brent가격을 계산해 낼 수 있다. 바로 이 평균 가격을 북해 데이티드 스트립(North Sea Dated strip)이라 한다. 이 스트립을 가지고 북해산 4가지 원유의 품질 차이를 조정하면 4가지 원유 가격이 각각 형성된다.

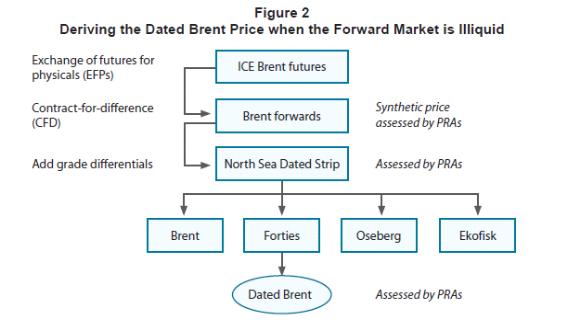

그러나 때로는 Forward Market (장외에서 개별적으로 발생하는 선물거래) 물량이 충분치 않을 수도 있다. 이 경우에는 공식적으로 장내에서 일어나는 Future Market로 부터 시작된다. 도식 2에서 보는 바와 같이 ICE(International Exchange Inc.; 국제교환소) 브렌트 선물가격(Brent Future Price)과 EFPs(Exchange of Future for Physicals) 가치를 연계 합성하여 Brent Forward 가격을 명시한다.

ICE Brent 선물계약(Future Contract)은 1,000 배럴의 원유를 한 단위로 향후 인도 일자를 결정하여 명기한다. 이 계약은 EFP 계약을 통하여 선적일자의 옵션을 확보하고 나서 현금으로 결제 후 확정된다. 이 선물계약은 고도의 표준화되어 거래소에서 일어나지만 EFP 계약은 당사자들 간에 더 융통성이 있어 거래자가 미래의 사정을 고려하여 인도지, 원유의 종류와 거래자를 선택 할 수 있다. EFP는 양 당사자 간에 합의에 따라서 거래가 이루어진다.

Brent Forward 가격이 일단 결정되면 앞에서 설명 한 바와 같이 Dated Brent 가격을 도출해 낼 수 있다.

전통적으로 Dated Brent가 실물 거래 가격으로 가장 많이 사용됐으며, 이 기준가를 사용하는 제품의 종류가 늘어나고 있다. 사우디아라비아, 쿠웨이트, 이란 등의 원유가 포함 되어 있는 것으로 보아 국제 원유상 들은 브렌트 기준가격을 선호한다.

미 서부 텍사스 중질유(中質油 WTI)

WTI가 기준 유가로 채택된 이유는 한 가지 주요 장치가 있기 때문이다. 즉 NYMEX(뉴욕 상품거래소) 경질유 선물 계약이다. 이 계약은 대규모이며 아주 유동적으로 WTI 선물 시장을 반영해 주고 있다. 이 기준 가격이 시작된 이래 거의 모든 선물 시장을 휩쓸었다. WTI 선물계약은 만료일을 공백으로 놓고 WTI 1000배럴 단위로 오클라호마의 쿠싱에 인도 되는 것을 허용했다. 그리고 또 여타 국내산과 수입 경질원유도 받아 들여 선물시장에 포함 시켰다. 그러나 아주 소량만이 실물 거래되고 대부분 EFP를 통하여 거래된다.

선물 시장이 신통치 않으면 PRAs는 현물가격(spot price)을 가지고 접근하는 바 이 방법이 Dated Brent의 접급 방식과 다른 점이다. PRA로부터 얻어지는 현물시세표는 만기가 임박한 NYMEX의 선물시세로서 가격 확정 시기의 직전을 말한다.

가격정보사(The Price Reporting Agency)

이상에서 설명 한 바와 같이 PRAs는 원유 기준가격을 확정하는데 중요한 역할을 담당 한다. 비록 PRAs 간의 기준가격 결정 방식이 원칙적으로는 흡사 하지만 매일 인용하는 Dated Brent와 WTI는 다소 차이가 있는 각각 다른 방법을 사용한다. 때로는 별로 잘 사용되지 안는 기준 가격은 PRAs 간에 큰 차이를 내기도 하는데 그 대표적인 예가 타피스(Tapis)인데 배럴 당 $55이나 차이가 날 때도 있다.

일반적인 PRAs는 자신들의 방법으로 가격정보를 출판 제공하는 바 이 가격 정보가 원유 시장에 지대한 영향을 줄 것이다. 따라서 건전한 원유 시장의 형성을 위하여 보다 정확한 정보를 제공해야만 한다고 강조 하지 않을 수 없다. PRAs가 수많은 입찰가와 제시가격들을 어떻게 처리하는지 또 얼마나 자주 하는지는 물론 거래가 전혀 없는 원유 가격은 어떻게 정하는지 잘 살펴보는 것이 유용 할 것이다. 이와 같은 문제를 반영하고자 G-20회의에서도 논의되어 국제유가증권위원회기구(IOSCO, International Organisation of Security Commissions)에서 PRA에 대하여 검토됐고, 그리고 이와 유사한 국제기구도 준비 중에 있다.

원유가격 시장조사

원유가격은 근본적으로 금융시장과 실물시장의 상호 작용 하에 형성되는데 이 두 시장이 서로 엉켜 있는 내용을 가려내는 일은 그리 쉽지 않다. 그럼에도 불구하고 선물시장기구를 통한 가격 결정은 다른 어떤 상품보다 그 비중이 아주 크다. 실제로 원유의 가격 수준은 주로 선물시장에서 결정된다는 견해까지도 있다.

NYMEX라는 장내 선물시장을 통한 WTI 기준가격 결정은 보다 분명하다. 그 이유는 NYMEX 선물 거래소는 원유에 있어 선물가격의 변동이 심하지 않고 또한 판매자와 구매자의 접근이 용이 하고, 장외 거래량이 별로 없기 때문이다. 그러나 Brent Benchmark(브렌트 기준가격)는 그리 명확하지 못하다. 일반적으로 Dated Brent 가격을 도출하기 위하여 가격 PRAs에 의하여 사용되는 브렌트 장외 선물 가격(Brent forward Price)은 앞에서 설명 한 바와 같이 Brent Forward(장외 브렌트 선물)와 Brent Furture(브렌트 장내선물)는 직접적으로 EFP를 통하여 연결되어 있다. 전해지는 바에 의하면 원유 시장의 큰 손들은 Brent Forward와Future를 포트폴리오로 가지고 있다고 한다. 이 두 장치를 이용하여 한 시장에서는 사고 다른 시장에서는 팔면서 현재 가격변동에 대비한다.

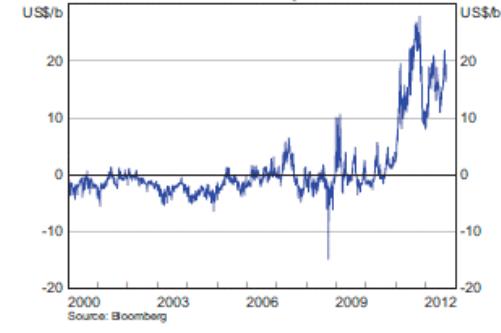

기준 원유가가 거래 정보가 빈약한 금융투기자들의 거래 실적에 따라 결정되기 때문에 가격 형성에 복잡성을 띠고 있는 한편 원유 수급 상황을 확실하여 반영하지 못한다. 그렇긴 하지만 장기간의 변동을 보면 대체적으로 여러 가지 기준가격의 차이는 수급변화와 일치하고 있다. Brent-WTI의 가격차는 유가 차이 발생의 여러 가지 요인의 영향을 잘 반영 해주고 있다. (도표 1 참조)

2011년 전에는 브렌트 기준가격으로 책정된 원유가격으로 미국에 수입되는 원유 가격은 수송비를 제외시키면 Brent와 WTI 가격은 대개 같이 변동 되었다. 그러나 최근에는 북다코다와 캐나다에서 원유가 쿠싱으로 몰려 들어 재고가 급증했다. 나머지 송유관도 대부분이 북미 지역으로부터 원유가 쿠싱으로 유입되기 때문에 송유관의 여유가 없어 이곳에서 원유가 빠져나가기가 어렵다. 이 때문에 재고로 인한 애로 사항을 겪고 있다. 지난 18개월 동안 WTI 가격에 큰 부담을 주어Brent-WTI 가격차를 배럴 당 $10-$30까지 벌어졌다. 또한 최근의 Brent-WTI의 가격차는 북해유전의 생산량감소도 반영해주고 있다.

원유 매장량에 관한 보다 정확한 정보는 일일 생산량과 수요유발 등의 요인은 유류시장에서 보다 효율적인 가격 형성에 도움을 준다. 유류수요에 관한 정보는 보고가 이루어져야 알 수 있기 때문에 한참 후에나 알려 진다. 한편 공급 측면은 여러 생산국의 생산량 보고의 정확성 또 한편으로 원유 매장량 평가는 부분적인 정보와 추정치에 의존하기 때문에 어려움이 있다. 원유시장에서 보다 투명성을 높이기 위한 조치를 취한바 있다. 예를 들면 2001년 석유-가스의 생산, 소비, 거래, 정유, 투자자 등에 관한 자료가 정확성과 적기에 제공되도록 국제기구인 JODI(Joint Organizations Data Initiative)가 설립됐다. 그럼에도 불구하고 아직도 여러 생산국의 자료가 추가되어야 하고 정확성이 한 층 더 높아져야 한다.

원유가격제의 문제와 해결은?

현재 원유 가격 형성 체계는 가격 조사가 불확실하고 아직도 복잡하다. 세계 모든 원유거래는 현재 전 생산량에 5%에 불과한 몇몇 기준 원유 가격에 의하여 형성되고 있는 실정이다. 그러나 이 기준 원유 가격제 또한 자체 문제를 안고 있다.

지속되는 WTI 가격과 다른 주요 기준 원유가격과의 괴리는 기준 원유 가격으로서의 지위가 약화되어 소비국과 생산국의 회사들은 기준원유를 점차 바꾸고 있다. 또 한편으로 Brent Basket 원유생산의 감소는 Benchmark 원유로서 건전성을 잃어 가고 있다. 석유산업체와 가격 조정자들은 공히 이 문제를 해결해 보려고 G-20의 원조를 받아 원유 가격이 투명하게 결정되고 실물에 기반을 둘 수 있도록 노력 중에 있다.

본 기사는 에너지코리아뉴스의 자매지 월간<ENERGY KOREA> 2015년 2월호를 통해 보실 수 있습니다.